Nepovoljni demografski trendovi i starenje stanovništva, zbog čega se Hrvatska svrstava među zemlje EU-a s najstarijom populacijom[1], ukazuju na značaj adekvatnog mirovinskog i socijalnog sustava skrbi za starije. Hrvatski mirovinski sustav razmjerno je kompleksan s obzirom na to da ga čine tri stupa, prvi obavezni stup međugeneracijske solidarnosti, drugi obavezni stup kapitalizirane štednje te treći dobrovoljni stup kapitalizirane štednje, uz brojna specifična izuzeća, prava, postupke, institucije i slično. Stoga je za osobe koje su u fazi aktivnog planiranja svoje mirovine ili se spremaju odlučivati o izboru mirovine vrlo važno da su adekvatno informirane o strukturi i funkcioniranju sustava mirovinskog osiguranja te mogućnostima i pravima koje imaju i mogu ostvariti u njegovu okviru kako bi mogle donijeti najprimjereniju odluku o mirovinskoj štednji.

Mirovinska pismenost uključuje poznavanje nacionalnog sustava mirovinskog osiguranja kao i individualnu spremnost i odgovornost u planiranju mirovinskih primanja. Stoga je ona dio šire financijske pismenosti i preduvjet je za donošenje odgovarajućih financijskih odluka o mirovini, koje u pravilu imaju doživotan utjecaj na financijsku poziciju pojedinca. S obzirom na to da je u Hrvatskoj provedeno vrlo malo fokusiranih istraživanja[2] razine financijske pismenosti osoba koje aktivno planiraju ili ostvaruju mirovinu, Hanfa je tijekom 2022. provela nacionalno reprezentativno anketno ispitivanje financijske pismenosti osoba pred mirovinom i u mirovini. Poseban naglasak stavljen je na mirovinsku pismenost, korištena prava iz mirovinskog sustava te očekivanja o mirovini. Upitnik za ispitivanje financijske pismenosti rađen je prema metodologiji Organizacije za ekonomski razvoj i suradnju (OECD) uz prilagodbu i izmjene s naglaskom na područje financijskih usluga, posebno mirovinske štednje. U ispitivanju je sudjelovalo tisuću ispitanika u dobi od 50 do 65 godina, a mjerene su tri komponente financijske pismenosti: financijsko znanje, financijsko ponašanje te odnos prema novcu.

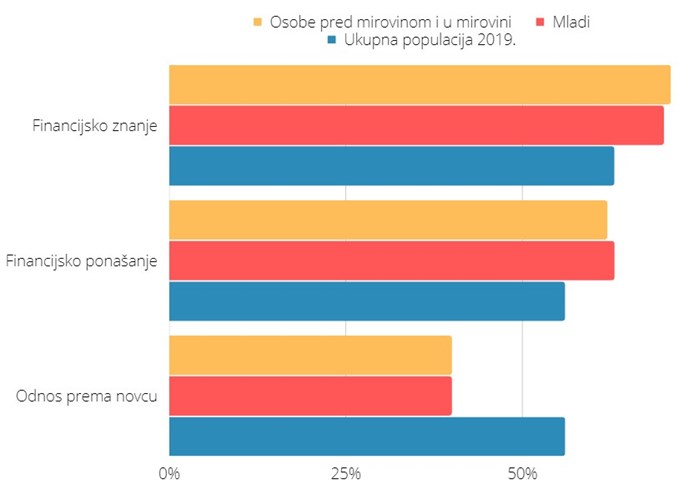

Ukupna ocjena financijske pismenosti građana u dobi od 50 do 65 godina iznosila je 12,2 od maksimalnih 20 bodova. To pokazuje kako su ispitanici u prosjeku dali točan, odnosno poželjan odgovor na ukupno 61 % postavljenih pitanja, što je za 2 postotna boda više od financijske pismenosti svih punoljetnih građana Hrvatske prema ispitivanju OECD-a iz 2019. Životno iskustvo ispitanika reflektira se u ostvarenom visokom rezultatu njihova financijskog znanja i poznavanja temeljnih financijskih pojmova i usluga (71 %). No visoko teorijsko poznavanje svijeta financija nije praćeno jednako visokim i odgovornim financijskim ponašanjem (62 %) te odnosom prema novcu (40 %), a slični se odnosi uočavaju i kada je riječ o ukupnoj populaciji (slika 1.). Relativno niska ocjena razine financijskog ponašanja u odnosu na znanje može se objasniti činjenicom da na financijsko ponašanje utječe i financijska situacija pojedinca. Tako primjerice, unatoč tome što čak 62 % ispitanika planira svoj mjesečni budžet, a visokih 78 % ih prije kupnje razmisli može li si priuštiti određeni proizvod ili uslugu, čak 44 % ispitanika nije otporno na financijske šokove te ne bi moglo pokriti nenadani trošak u visini mjesečnih primanja. Stoga je važno naglasiti kako ti rezultati ne odražavaju samo subjektivnu percepciju novca i upravljanja financijama, već i objektivne okolnosti, ponajprije u vidu nedostatne razine prosječnog dohotka u mirovini u visini od tek oko 40 % prosječne plaće, koja onemogućava umirovljenicima da primjerenije upravljaju svojim financijama kroz npr. aktivnu štednju i osiguravanje financijske otpornosti na šokove.

Takav odnos, odnosno nerazmjer relativno visoke razine financijskog znanja u odnosu na nisku razinu primjene tih znanja kroz primjereno i odgovorno financijsko ponašanje i odnosa prema novcu, vidljiv je međutim i kod mlađih dobnih skupina, rezultate čijeg je ispitivanja razine financijske pismenosti Hanfa objavila u 2022.

Slika 1. Usporedba komponenti financijske pismenosti

Napomena: Podaci za ukupnu populaciju odnose se na podatke OECD-a iz 2019. godine i obuhvaćaju dobnu skupinu od 18 do 79 godina.

Izvor: Hanfa

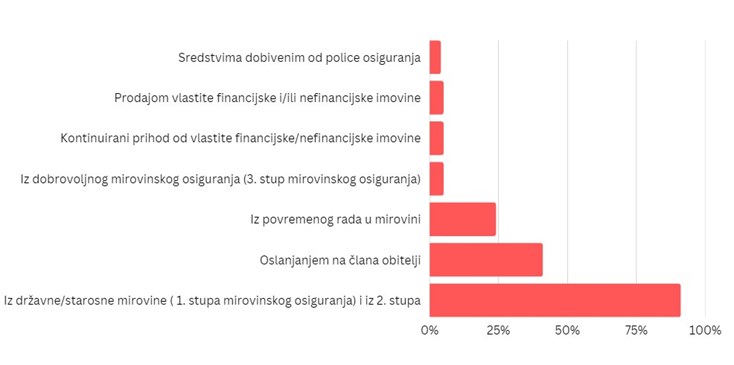

Čak trećina ispitanika (35 %) u dobi od 50 do 65 godina umirovljena je, a više od polovine ih je otišlo u prijevremenu starosnu mirovinu. Tek manji dio ispitanika u mirovni ostvaruje neki prihod i izvan sustava obaveznog mirovinskog osiguranja, u okviru kojeg mirovinu ostvaruje 91 % svih umirovljenika (1. odnosno 1. i 2. stup). Dodatni izvori prihoda uglavnom se ostvaruju kroz daljnji rad tijekom mirovine (24 %), dok je oslanjanje na dobrovoljnu mirovinsku štednju (5 %) bitno manje zastupljeno. Tek se 5 % osoba u mirovini oslanja na stalni prihod od financijske ili nefinancijske imovine, a dodatnih 5 % na povremeni prihod od njihove prodaje. No unatoč tim više ili manje dostupnim mogućnostima za dopunu primanja iz obveznog mirovinskog sustava gotovo 41 % ispitanika u mirovini se mora financijski dodatno oslanjati na svoju obitelj.

Slika 2. Izvor prihoda ispitanika koji su u mirovini

Napomena: Kontinuirani prihod od vlastite financijske/nefinancijske imovine odnosi se na prihod koji se ostvaruje na temelju vlastite financijske ili nefinancijske imovine (npr. najamnina od iznajmljivanja, kamata na štednju, dividende).

Izvor: Hanfa

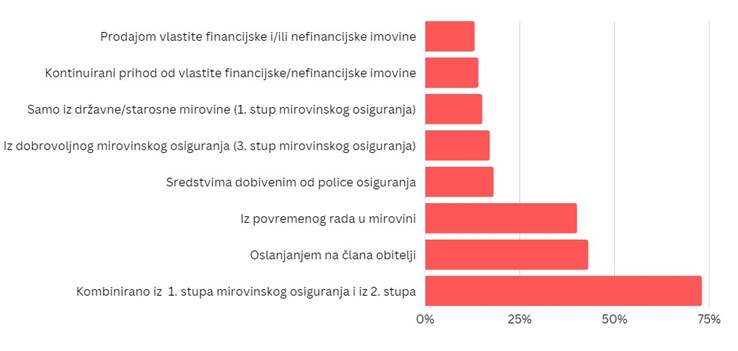

I osobe koje su još u fazi planiranja i štednje za mirovinu također u nedovoljnoj mjeri razmišljaju o drugim izvorima prihoda pored obveznog mirovinskog osiguranja. Navedeno je posebno zanimljivo s obzirom na to da najveći broj ispitanika smatra da bi im mjesečna primanja nakon umirovljenja za ugodan život trebala iznositi između 5 000 i 7 000 kuna[3], što je gotovo dvostruko veći iznos od trenutačne prosječne mirovine. Navedena razlika između mirovinskih prihoda i iznosa ugodnog za život u mirovini jedan je od razloga zbog kojeg čak 40 % osoba koje su pred mirovinom planira nastaviti raditi i nakon umirovljenja. Osim povremenog rada u mirovini, 43 % ispitanika planira se dodatno financijski osloniti i na nekog člana obitelji, a što je povezano i s činjenicom da njih čak 64 % smatra kako neće imati dostatni iznos mirovine iz formalnih izvora za primjeren život, a 40 % ih smatra kako će u mirovini ovisiti ili već ovisi o tuđoj pomoći.

Slika 3. Planirani izvor prihoda ispitanika koji tek planiraju odlazak u mirovinu

Napomena: Kontinuirani prihod od vlastite financijske/nefinancijske imovine odnosi se na prihod koji se ostvaruje na temelju vlastite financijske ili nefinancijske imovine (npr. najamnina od iznajmljivanja, kamata na štednju, dividende).

Izvor: Hanfa

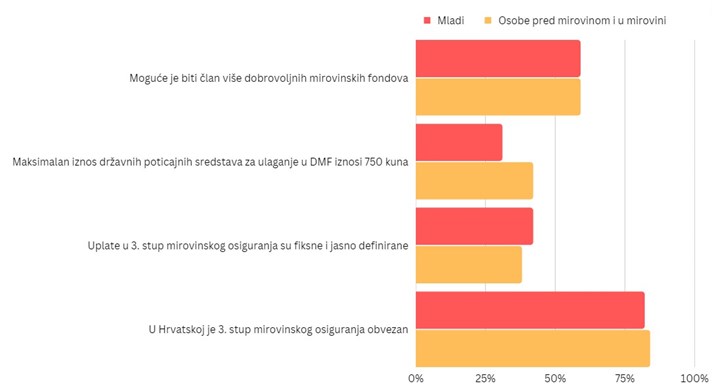

Tek se manji dio građana pri planiranju mirovine oslanja na druge mogućnosti štednje za mirovinu, ponajprije na dobrovoljnu mirovinsku štednju. Iako vrlo visoki udio građana (84 %) zna da postoji dodatni treći mirovinski stup i da je on dobrovoljan, njih 43 % koji su u fazi planiranja mirovne uplaćuje dobrovoljnu mirovinsku štednju ili to za njih čini poslodavac. Najveći dio osoba koje štede u trećem stupu mjesečno izdvaja između 400 i 600 kn[4], koliko je potrebno za ostvarivanje punog iznosa državnih poticajnih sredstava. Posljedica je to vjerojatno i nedovoljne upoznatosti s karakteristikama trećeg stupa, kao što je primjerice fleksibilnost uplata. Naime, iako su osobe pred mirovinom i u mirovini bolje upoznate s državnim poticajnim sredstvima na dobrovoljnu mirovinsku štednju u odnosu na mlade, i dalje njih više od 50 % ne zna koji je maksimalan iznos tih poticaja.

Slika 4. Usporedba komponenti mirovinske pismenosti mladih i osoba pred mirovinom ili u mirovini

Od ostalih financijskih usluga osobe starije dobi najčešće koriste osiguranje, i to poglavito dopunsko ili dodatno zdravstveno osiguranje (92 %) odnosno obvezno osiguranje od automobilske odgovornosti (58 %). Ostali oblici osiguranja bitno se manje koriste. Pa tako životno osiguranje, koje također može biti jedan od dodatnih izvora sredstava u mirovini, posjeduje tek 22 % ispitanika, a to je ujedno izvor sredstava za tek 4 % osoba koje su već u mirovini. Financiranje u mirovini kroz prinose na investicije vrlo je marginalno (5 % ispitanika u mirovini ostvaruje takav prihod) s obzirom na to da je u dionice i investicijske fondove uložilo tek 9 % odnosno 6 % ispitanika. Čak ni bankovna štednja nije značajno zastupljena jer se ušteđena sredstva uglavnom drže kod kuće ili na tekućem računu.

Nepravovremeno i neadekvatno planiranje i dugoročna štednja za mirovinu negativno utječe na financijsku otpornost umirovljenika. Prema istraživanju više od polovine umirovljenih ispitanika ne bi moglo pokriti nenadani trošak u visini ukupnih mjesečnih primanja kućanstva bez zaduživanja, odnosno čak 39 % ispitanika u slučaju gubitka glavnog izvora prihoda ne bi moglo pokrivati mjesečne troškove kućanstva dulje od mjesec dana.

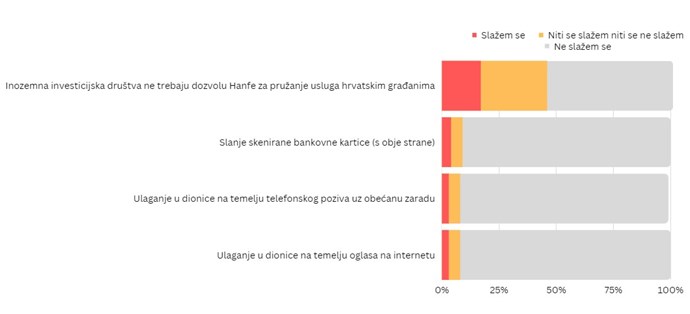

Iako su osobe pred mirovinom i u mirovini prilično oprezne oko davanja osobnih podataka te ulaganja na nagovor preko telefona ili društvenih mreža, čak 8 % ispitanika ipak je bilo žrtvom neke financijske prijevare. Prema brojnim međunarodnim, ali i domaćim istraživanjima osobe starije životne dobi sve su češće žrtve financijskih prijevara, pri čemu često njihovi financijski gubitci nadilaze one mlađih osoba. Navedeno može ukazivati na to da osobe starije životne dobi ulažu veći dio ili čak i svu svoju ušteđevinu u razne oblike financijskih prijevara, što posljedično može dovesti do ugroze njihove egzistencije s obzirom na to da one ne mogu lako nadoknaditi nastale gubitke.

Stoga je izuzetno važno upozoravati i informirati građane o vrstama i oblicima prijevara te znakovima koji na njih ukazuju. Hanfa je do sada objavila niz upozorenja i edukativnih materijala povezanih s financijskim prijevarama. Građane je važno informirati i o tome kome se mogu obratiti u slučaju da su bili žrtvom financijske prijevare ili su imali prijepore s društvima s obzirom na to da više od polovice ispitanika nije sigurno kome treba podnijeti žalbu u slučaju prijepora s institucijom koja im pruža neku financijsku uslugu.

Slika 5. Sklonost prijevarama

Napomena: Ulaganje u dionice na temelju oglasa na internetu odnosi se na tvrdnju: Naišao/la sam na oglas na internetu i izgleda da mogu lako zaraditi velik novac trgujući dionicama. I drugi njihovi klijenti kažu da su zaradili. Uložit ću novac.

Izvor: Hanfa

Rezultati provedenog ispitivanja pokazuju kako postoji prostor za daljnje unaprjeđenje mirovinske, ali i ukupne financijske pismenost ispitanika u dobi od 50 do 65 godina. Vrijeme koje provodimo u mirovini relativno je dugo (u Hrvatskoj oko 21,3 godine), zbog čega je nužno što ranije započeti sa štednjom za budućnost. No to predstavlja velik izazov s obzirom na to da mladi općenito slabo razmišljaju o mirovini. Edukacija o mirovini važna je stoga za sve dobne skupine, mlade koji tek planiraju početi štedjeti za mirovinu, kao i osobe koje se upravo spremaju u mirovinu, s obzirom na to da je izbor vrste i oblika isplate mirovina poprilično složen. Hanfa je stoga pripremila četiri edukativna letka: „Dobrovoljna mirovinska štednja“ za sve one koji razmišljaju o dugoročnom ulaganju te „Vrste mirovina“, „Isplata mirovine iz 2. stupa“ i „Koraci do mirovine“ za sve one koji se spremaju za mirovinu.

Hanfa će kontinuirano nastaviti ulagati u edukaciju građana u svrhu porasta razine njihove financijske, ali i mirovinske pismenosti. Na internetskim stranicama Hanfe, kao i na portalu Novac za sutra, dostupni su brojni edukativni materijali prilagođeni svim dobnim skupinama.